La taxe locale sur les enseignes et publicités extérieures (TLPE) a été instaurée par la commune d’Ecole-Valentin en 2015 sur son territoire.

Elle est due par l’exploitant du dispositif publicitaire, le propriétaire ou celui dans l’intérêt duquel le dispositif est réalisé.

Son montant varie selon les caractéristiques des supports publicitaires et la taille de la collectivité.

Supports publicitaires taxés

La TLPE est due sur tous les supports existant au 1er janvier de l’année d’imposition.

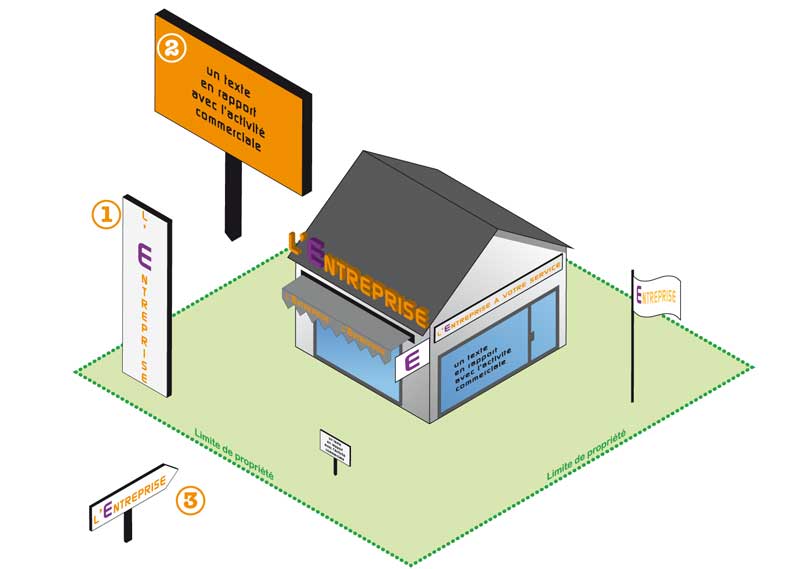

La taxe s’applique à tous les supports publicitaires fixes, extérieurs, visibles d’une voie publique, suivants :

- dispositifs publicitaires : tout support susceptible de contenir une publicité, comme les panneaux publicitaires par exemple ;

- enseignes : toute inscription, forme ou image apposée sur un immeuble, ou situé sur un terrain, portant sur une activité qui s’y exerce ;

- pré-enseignes : toute inscription, forme ou image indiquant la proximité d’un immeuble où s’exerce une activité.

La superficie imposable est celle du rectangle formé par les points extrêmes de l’inscription, forme ou image. L’encadrement n’est pas taxé.

Les supports sont taxés par face : un panneau publicitaire recto-verso ou une enseigne à double-face sont taxés 2 fois.

Si un dispositif non numérique permet l’affichage successif de plusieurs affiches (affichage déroulant), les tarifs sont multipliés par le nombre d’affiches effectivement visibles.

- Ces supports doivent être en conformité et respect de la réglementation spéciale concernant la publicité, les enseignes et pré-enseignes sur le territoire de la commune d’Ecole-Valentin ( Chapitre III du RLP Z.P.R 2).

La partie réglementaire du R.L.P a été adoptée par le CM dans le cadre de l’approbation de son P.L.U en date du 15 janvier 2016. Retouvez l’intégralité du RLP en page Règlement Local de Publicité

Tarifs

Le montant de la TLPE varie selon la nature et la surface des supports publicitaires et la taille de la collectivité (commune ou EPCI).

Les tarifs sont fixés par délibération du conseil municipal.

Télécharger les tarifs applicables sur le territoire de la commune d’Ecole-Valentin

Déclarer la TLPE

Télécharger le bordereau de déclaration 2019

L’exploitant du dispositif publicitaire, redevable de la taxe, doit effectuer une déclaration annuelle auprès de la mairie ou de l’EPCI :

- avant le 1er mars de l’année d’imposition pour les supports qui existaient au 1er janvier ;

- dans les 2 mois suivant la création ou la suppression des dispositifs.

La déclaration comprend notamment la superficie, la nature, le nombre et la date de création ou de suppression de chaque support publicitaire.

Vous pouvez utiliser le formulaire de déclaration ci-dessus où nous fournir le document établi par vois soins.

Une contravention de 4e classe (750 €) s’applique en cas de non-déclaration, de déclaration hors délai, ou de déclaration inexacte ou incomplète. Chaque support donne lieu à une infraction distincte. En cas d’omission ou d’inexactitude dans la déclaration, le maire peut mettre en demeure l’exploitant de la mettre en conformité ; celui-ci dispose de 30 jours pour faire valoir ses arguments.

En cas d’absence de déclaration, l’exploitant est mis en demeure de la produire dans les 30 jours. À défaut, un avis de taxation d’office lui est envoyé, avec un nouveau délai de 30 jours pour faire valoir ses observations.

La taxe est payable à partir du 1er septembre de l’année d’imposition.